5년 6개월간 가산금리에 반영…허영 “즉각 시정해야”

(머니파워=머니파워) 저축은행이 예금보험료와 지급준비금 등 비용을 대출이자에 반영해 5년간 1조 원 가량을 소비자에게 전가해온 것으로 나타났다.

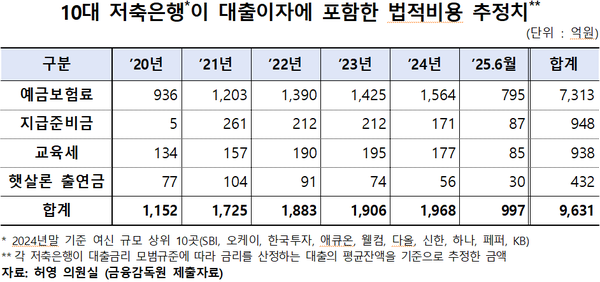

12일 국회 정무위원회 위원인 허영 더불어민주당 의원이 금융감독원으로부터 제출받은 자료에 따르면, 여신 규모 상위 10대 저축은행(SBI, 오케이, 한국투자, 애큐온, 웰컴, 다올, 신한, 하나, 페퍼, KB)가 2020년부터 올해 상반기까지 5년 6개월간 소비자 대출이자에 포함시킨 법적비용은 9631억 원에 달했다.

이 중 예금보험료가 7313억원으로 전체의 75.9%를 차지했고 지급준비금 948억 원, 교육세 938억 원, 햇살론 출연금이 432억 원이었다. 지급준비금은 10곳 중 3곳에서만 부과됐지만 금액 규모가 컸고, 예금보험료는 조사 대상 10곳 모두가 대출이자에 포함시킨 것으로 확인됐다.

법정비용은 금융사들이 법에 따라 부담해야 하는 비용으로 교육세, 지급준비금 부담 비용, 예금자보호법에 따른 보험료 및 각종 출연금 등이 있다.

저축은행들은 가산금리 산정 시 업무·자본·신용원가, 목표이익, 조정금리 외에도 이러한 ‘법적비용’을 반영해 금리를 결정한다. 이를 두고 ‘금융회사가 예금자 보호 비용을 대출소비자에게 떠넘긴다’는 지적이 꾸준히 제기됐다.

감사원도 2023년 금융감독원에 해당 문제를 지적했고, 이후 은행권은 대출금리 모범규준을 개정해 예금보험료와 지급준비금 비용을 가산금리에 반영할 수 없도록 했다. 그러나 저축은행 업권은 여전히 법적비용을 대출이자에 포함하고 있다.

저축은행들은 ‘예금보험료 부담이 다른 업권보다 과도하다’는 입장이다. 저축은행 예보료율은 0.40%로 시중은행(0.08%)의 5배 수준이다. 다만 이 예보료는 2011년 저축은행 부실 사태로 투입된 공적자금 27조 2000억 원의 일부 상환 재원으로 쓰이고 있으며, 현재 전 금융권이 공동으로 분담하고 있다.

허 의원은 “저축은행 소비자 대부분은 고금리에 어려움을 겪는 중·저신용자인데, 이들에게 금융기관이 부담해야 할 비용까지 전가하는 것은 불합리하다”며 “금융당국은 저축은행업권의 모범규준을 조속히 개정하고, 제도 변경에 따른 부작용이 없는지도 면밀히 점검해야 한다”고 강조했다.